Unfallversicherung

Unfälle können jederzeit, überall und einfach jeden treffen, niemand ist davor gefeit.

Pro Jahr ereignen sich in Deutschland rund 9 Mio. Unfälle, davon allein 70 % in der Freizeit, also im Haushalt, beim Sport, beim Spielen mit den Kindern oder einfach bei jeder anderen Aktivität außerhalb der beruflichen Tätigkeit.

Warum brauche ich eine private Unfallversicherung?

Weitere LeistungenLediglich 30 % der Unfälle ereignen sich während der beruflichen Tätigkeit und fallen dann unter den Schutz der gesetzlichen Unfallversicherung.

Was ist versichert

Die Private Unfallversicherung leistet 24 Stunden, 365 Tage im Jahr weltweiten Versicherungsschutz. Versichert werden die finanziellen Folgen einer (dauerhaften) körperlichen Schädigung (= Invalidität) durch einen Unfall. Es wird also auch für Unfälle während der Arbeit geleistet.

Der definierte Unfallbegriff lautet wie folgt:

„Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf den Körper wirkendes Ereignis unfreiwillig eine Gesundheitsstörung erleidet.“

Die Invaliditätsleistung kann aber auch parallel mit einer Unfallrente kombiniert werden, sodass der Versicherte neben einer Kapitalleistung dauerhaft eine laufende Rentenleistung bezieht! Die Rentenleistung wird .i.d.R. ab einer Invalidität von 50% geleistet. Und zwar in voller Höhe. Das Prinzip entspricht der Regelung der Berufsunfähigkeitsrenten – mehr Informationen und unsere digitalren Broschüren zur Berufsunfähigkeit findest Du hier unter weitere Versicherungen.

In leistungsstärkeren Tarifen wird dieser Grundbegriff zur Invalidität noch um einige weitere Punkte erweitert.

Die Private Unfallversicherung beinhaltet verschiedene Bausteine, die meist variabel und individuell auswählbar sind

Ein Unfall ist jederzeit möglich

Ein Unfall kann schnell passieren und jeden treffen.

70% der Unfälle im privaten Bereich

in der Freizeit, also im Haushalt, beim Sport, beim Spielen mit den Kindern.

Gesetzliche Unfallversicherung

Kommt nur bei Unfällen im beruflichen Kontext zum Tragen.

Wir vergleichen für

Dich

Bedürfnisse identifizieren & intelligente Lösungen finden.

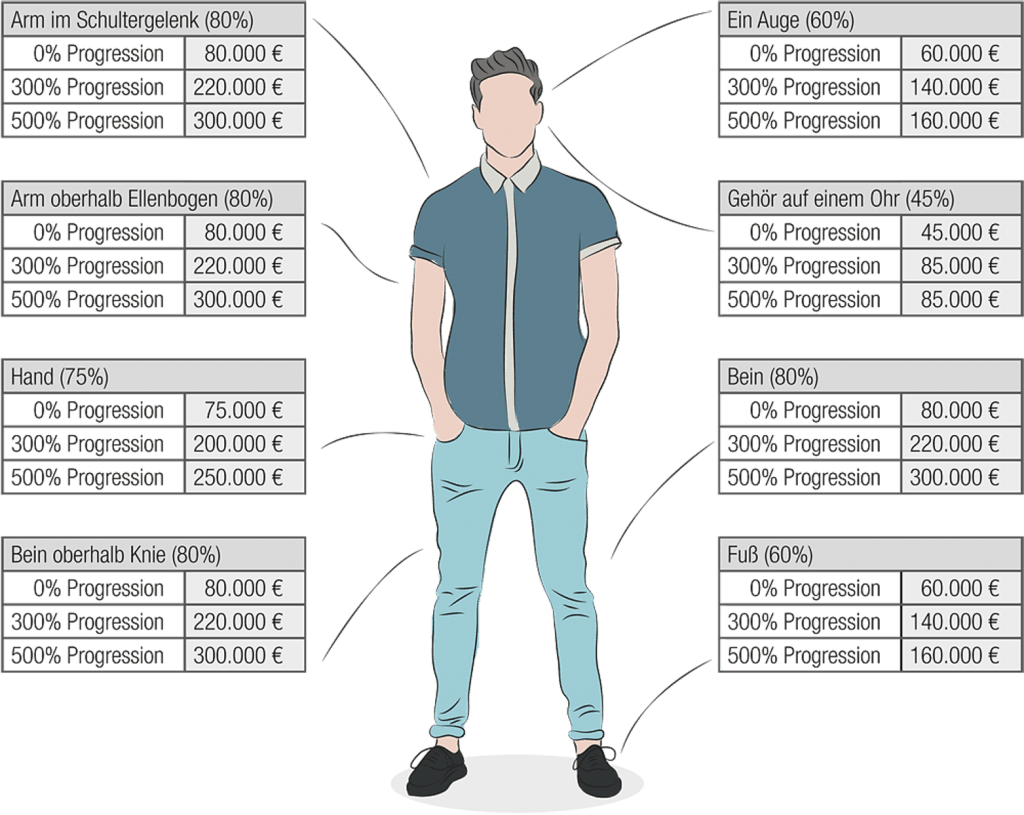

Invaliditätsleistung und Progression

Die Invaliditätsleistung ist i.d.R. eine Kapitalleistung. Sie wird gezahlt, wenn der Unfall zu einer dauerhaften Beeinträchtigung der körperlichen Leistungsfähigkeit (= Invalidität) der versicherten Person geführt hat. Die Grundsumme zur Invalidität wird vom Versicherungsnehmer selbst festgelegt. In Abhängigkeit vom Grad der Invalidität kann somit einfach nachvollziehbar die Versicherungsleistung berechnet werden. Die Bemessungsgrundlage für den Grad der Invalidität ist die sog. Gliedertaxe. Diese legt fest, wie viel der Versicherungsnehmer von der vereinbarten Summe bei z.B. Verlust oder Beschädigung einer bestimmten Gliedmaße erhält.

Mit der Gliedertaxe wird fast jedem Körperteil ein bestimmter Invaliditätsgrad zugeordnet, der angesetzt wird, wenn dieses Körperteil vollkommen funktionsunfähig ist. Was nicht gelistet ist, muss ein Arzt bewerten. Ist ein Körperteil nur teilweise funktionsunfähig, so wird auch nur der entsprechende Anteil in die Berechnung einbezogen.

Diese Leistung kann durch eine Progression (= Mehrleistung) weiter erhöht werden. Dabei greift ab einem bestimmten Invaliditätsgrad (meist ab 25%) das Mehrleistungsprinzip – darüber hinaus wird die Versicherungssumme für die Erstattungsberechnung vervielfacht. S. Schaubild

Beispiel für eine Progression:

- Invaliditätsgrundsumme: 100.000 €

- Unfallbedingter Verlust der Sehkraft eines Auges – 60% Invalidität laut Gliedertaxe

- Keine Progression: der Prozentsatz gem. Gliedertaxe wird ausbezahlt – Auszahlung: 60.000 €

- 300%ige Progression: die ersten 25% der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der vierfachen Grundsumme – Auszahlung: 140.000 €

- 500%ige Progression: 500%ige Progression: die ersten 25% der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der sechsfachen Grundsumme – Auszahlung: 160.000 €

Neben den 300%- und 500%-Staffeln gibt es mehr als ein Dutzend weiterer Progressionsstaffeln auf dem Markt (von 125% bis 1000%). Aber aufgepasst: eine hohe Progressionsstaffel kann für manche sparsamen Vertragsinteressenten der Anlass dazu sein, eine sehr niedrige Versicherungssumme zu vereinbaren, beispielsweise 20 000 € Summe bei einer 1000%-Staffel. Entsprechend niedrige Leistungen erhält man dann bei Schäden mit niedrigerem Invaliditätsgrad.

Je höher der Invaliditätsgrad und je höher die Progression, desto höher ist auch die Leistung aus dem Vertrag. Bei einem hohen Invaliditätsgrad benötigt man besonders hohe finanzielle Mittel, um das Umfeld den neuen Gegebenheiten anzupassen.

In geringem Umfang empfiehlt sich der Einschluss einer Todesfallleistung.

Im Markt werden häufig Kombinationsmodelle zwischen Unfall- und Krankenversicherung angeboten. Teilweise wird die Unfallversicherung mit einem Sparvertrag kombiniert.

Erfahrungsgemäß sind die Kombinationsprodukte eher zu teuer – daher empfehlen wir zielgerichteten und verständlichen Versicherungsschutz.

Unfallversicherung vs. Berufsunfähigkeit – werden beide Versicherungen benötigt?

Ganz klar – ja:

Denn bei der Unfallversicherung benötigen wird zum Auslösen einer Leistung ein Unfallereignis. Psychische Leiden oder Erkrankungen wie z.B. ein Herzinfarkt oder ein Schlaganfall beruhen i.d.R. nicht auf Unfällen. Ferner dient die Berufsunfähigkeitsrente als dauerhafter Einkommensersatz. Die Leistungen einer Unfallversicherung dienen dazu, die persönliche Infrastruktur auf die Invalidität (Behinderung) einzustellen. Die Leistungen einer Unfallversicherung dienen z.B. dem Erwerb eines behinderten gerechten Fahrzeugs oder dem Hausumbau. Die aus demselben Unfall resultierende Berufsunfähigkeitsrente dient dazu, Mindereinnahmen zu kompensieren.

Welche Unfallversicherung mit welchen Features und welchen Versicherungssummen für Dich in Betracht kommt, klären wir gern in einem Gespräch mit Dir. Anschließend erstellen wir anhand eines Analysetools Angebote verschiedener Versicherer und stellen Dir diese zur Auswahl vor.